Dívida Pequena, Dor Grande: Como Resolver Rápido Sem Perder Tempo

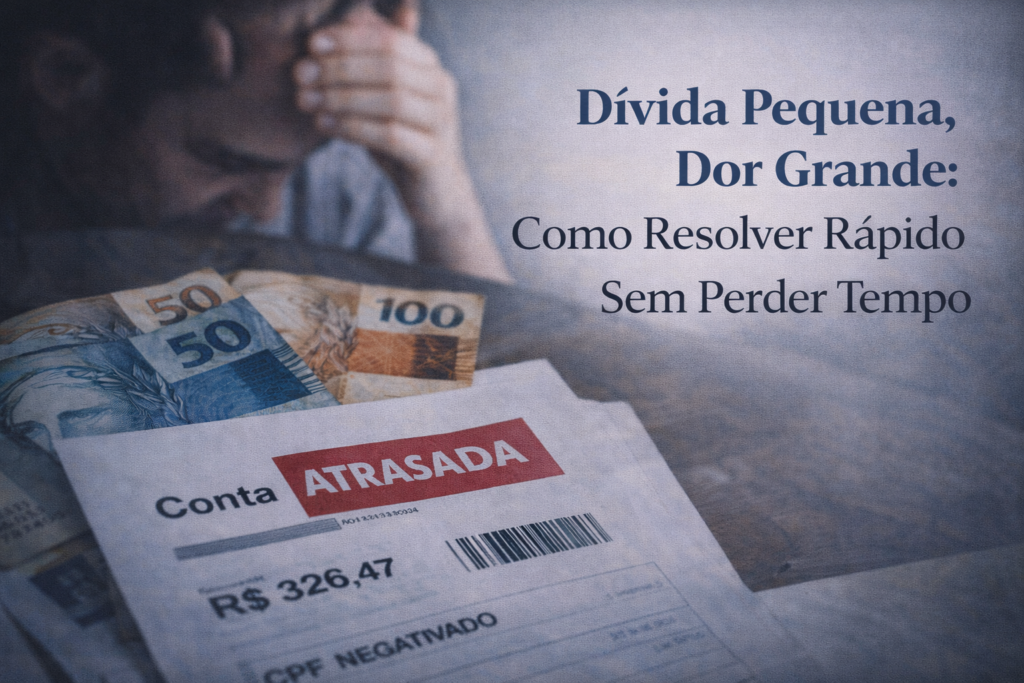

Nem toda dívida é alta — mas muitas dívidas pequenas causam um impacto enorme. Um valor aparentemente simples pode gerar juros, bloquear crédito, atrapalhar financiamentos e causar uma dor de cabeça desproporcional ao tamanho do débito.

A boa notícia é que, na maioria dos casos, dívidas pequenas são as mais rápidas de resolver. Neste artigo, você vai entender por que elas incomodam tanto e como regularizar tudo de forma ágil e estratégica, sem perder tempo.

Por Que Dívidas Pequenas Causam Tanto Problema?

Mesmo valores baixos podem gerar grandes consequências, como:

- Negativação do CPF

- Bloqueio de crédito e cartões

- Queda no score

- Juros e multas que crescem rápido

- Estresse e insegurança financeira

O problema não é só o valor, mas o efeito em cadeia que a dívida provoca.

Quanto Antes Resolver, Melhor

Dívidas pequenas costumam ter maior margem de negociação, especialmente quando:

- Estão há pouco tempo em atraso

- O credor prefere receber rápido

- Há possibilidade de pagamento à vista

Em muitos casos, é possível conseguir descontos relevantes e encerrar o problema em poucos dias.

Passo 1: Identifique Exatamente a Dívida

Antes de qualquer negociação, é essencial saber:

- Qual é o valor atualizado

- Quem é o credor

- Se a dívida está negativando o CPF

- Se existem juros ou encargos embutidos

Hoje, plataformas digitais facilitam esse processo ao centralizar informações financeiras.

Passo 2: Negocie de Forma Direta e Inteligente

Negociar não é só aceitar a primeira proposta. Vale perguntar:

- Há desconto para pagamento imediato?

- Posso quitar por um valor menor à vista?

- Existe parcelamento sem juros?

Para agilizar esse processo, muitas pessoas utilizam plataformas completas como a

👉 Definir Risco,

que permitem análise da situação financeira, negociação e acesso a soluções sem burocracia.

Além da negociação, esse tipo de plataforma também ajuda a avaliar impactos no crédito e próximos passos.

Passo 3: Quite e Acompanhe a Regularização

Depois do pagamento ou acordo:

- Guarde o comprovante

- Acompanhe a retirada da negativação

- Verifique se o CPF foi regularizado corretamente

Normalmente, a atualização acontece em até 5 dias úteis, mas acompanhar evita surpresas.

Resolver Dívida Pequena Ajuda Mesmo?

Sim — e muito. Resolver dívidas pequenas:

- Libera o CPF mais rápido

- Evita crescimento desnecessário do débito

- Ajuda na recuperação do score

- Abre caminho para reorganização financeira

Muitas vezes, quitar uma dívida pequena é o primeiro passo para destravar toda a vida financeira.

Dívida pequena não pode virar novela. Consulte, negocie e acompanhe a regularização com mais clareza.

Ação rápida evita juros e bloqueios desnecessários.

Conclusão

Dívida pequena não deve ser ignorada. Pelo contrário: quanto menor o valor, mais rápida costuma ser a solução. Resolver logo evita juros, protege o crédito e traz alívio imediato.

Se você tem uma pendência simples te incomodando, o melhor caminho é agir agora, negociar com estratégia e acompanhar a regularização.

🔎 Para consultar sua situação e buscar soluções de forma prática, você pode acessar a

Definir Risco.

Perguntas Frequentes (FAQ)

1. Dívida pequena pode negativar o CPF?

2. Dá para conseguir desconto em dívida pequena?

3. Em quanto tempo meu nome fica limpo após pagar?

4. Vale a pena parcelar uma dívida pequena?

5. Resolver dívida pequena melhora o score?

6. Onde posso negociar dívidas de forma prática?

👉 Acessar a Definir Risco

Conteúdos Relacionados

Para aprofundar seus conhecimentos sobre crédito, score e regularização financeira, acesse também:

- 🔗 https://consultarcpfcnpj.com.br

- 🔗 https://suitescore.com.br

- 🔗 https://registradoresdebens.com.br

- 🔗 https://limparnomeonline.com.br

Esses conteúdos se complementam e ajudam você a resolver pendências financeiras com mais rapidez e segurança.